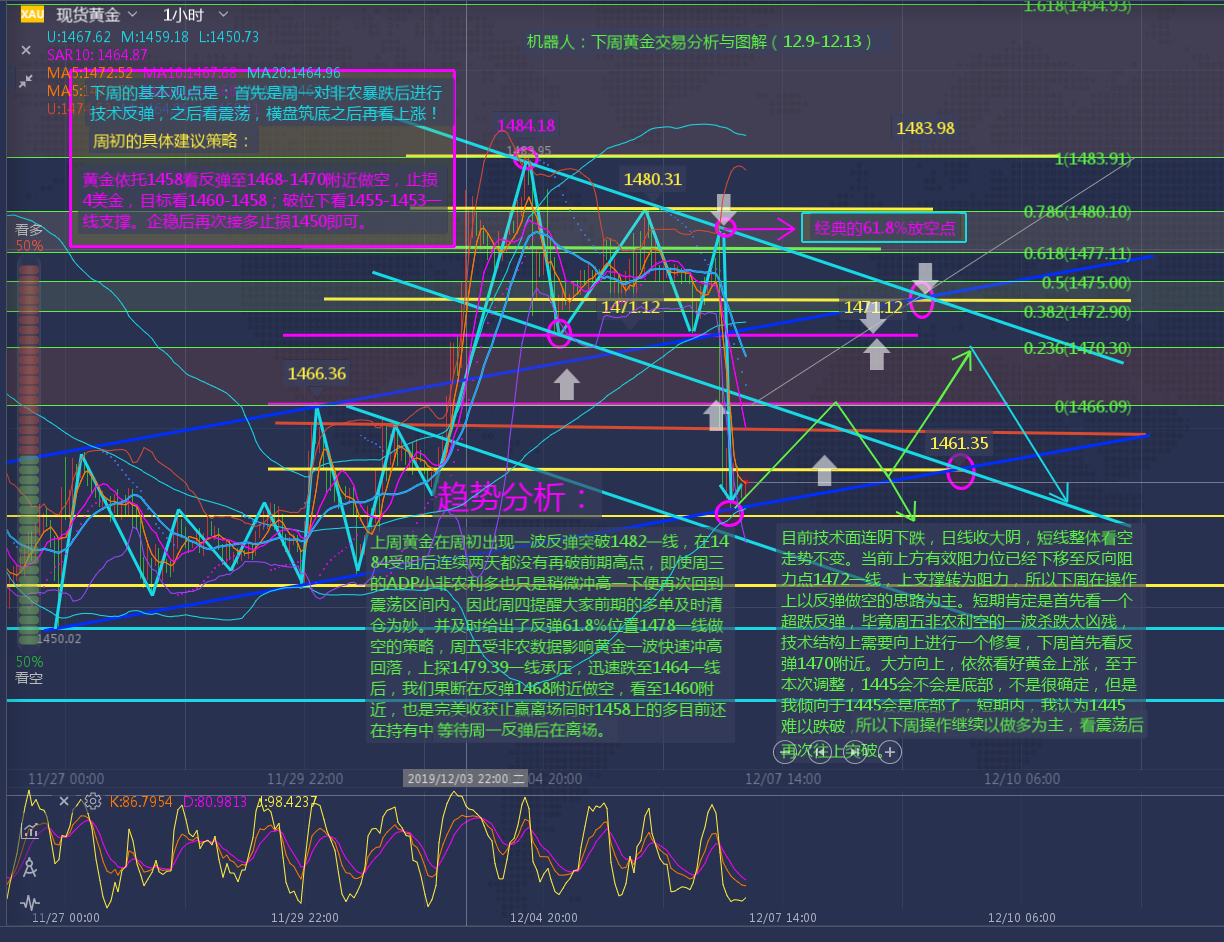

12月8日,资本邦讯,宁波震裕科技股份有限公司(下称“震裕科技”)近日在证监会披露更新版招股说明书,宣布闯关IPO。

公司是专业从事精密级进冲压模具及下游精密结构件的研发、设计、生产和销售的高新技术企业。公司拥有丰富的精密级进冲压模具开发经验和完整的制造体系,以精密级进冲压模具的设计开发为核心,为全球范围内的家用电器制造商及汽车、工业工控制造商等提供定制化的精密级进冲压模具。同时,公司以自身设计开发的冲压模具为基础,向客户提供精密结构件产品,广泛应用于家电、新能源锂电池、汽车、工业工控等行业领域。

图片来源:公司招股说明书

财务数据显示,震裕科技2016年、2017年、2018年、2019年前6月营收分别为2.24亿元、3.05亿元、5.97亿元、3.63亿元;同期对应的净利润分别为2238.95万元、1895.23万元、5516.68万元、3910.89万元。

值得关注的是,震裕科技坦言存在以下风险:

(一) 下游行业需求波动风险

公司精密级进冲压模具及其下游精密结构件业务的主要客户属于家电、汽车(包括新能源汽车)、工业工控电机、新能源锂电池等行业,上述行业与宏观经济发展高度相关。如果前述行业受到宏观经济波动、国际贸易摩擦加剧或行业自身调整的不利影响而需求放缓,将对公司经营业绩产生不利影响。公司精密级进冲压模具业务的主要下游行业为家电行业,报告期内来自家电行业的精密级进冲压模具业务收入占模具业务总收入的比重分别为59.83%、61.62%、65.89%和66.06%,受行业集中度的不断提升、房地产市场销售放缓和国际贸易摩擦影响,家电行业整体处于增长较缓慢的市场态势。在公司规模相对较小的情况下,公司的级进模业务的成长性仍会受宏观经济形势、国家产业政策、下游行业市场需求的波动影响,如果家电行业出现重大不利变化,将对公司业绩构成较大的影响。公司精密结构件业务中动力锂电池精密结构件产品的下游行业为新能源汽车行业,报告期内来自动力锂电池精密结构件业务的收入占公司主营业务收入的比重分别为1.12%、6.82%、28.57%和33.09%。受新能源汽车补贴大幅退坡的影响,动力锂电池面临降低成本和提高能量密度的压力,动力锂电池的技术路线也因此可能出现变化,存在下游动力锂电池行业需求发生较大变化的风险。

(二) 市场竞争风险

精密级进冲压模具业务方面,公司依托中国制造业的成本优势,在与进口模具竞争中具有性价比优势。如果国际贸易摩擦加剧或外币贬值导致进口模具的性价比提高,将对公司产品的竞争能力产生不利影响。虽然以目前的市场价格来看,公司同类产品与进口模具相比,在价格、交期、售后服务等方面具有优势,但是如果外币贬值,导致进口模具性价比上升超过一定幅度,将可能对公司生产经营产生不利影响。由于电机核心部件铁芯是精密级进冲压模具主要应用领域之一,电机铁芯对于电机性能有至关重要的影响,因此下游电机企业、冲压企业均存在尝试投资上游模具行业,进行产业链延伸的可能性。虽然由于模具制作与客户原有的产品制造领域之间跨度极大,且精密级进冲压模具制造是一门集设计、加工、装配于一体的系统工程,技术壁垒较高,精密制造系统的形成及有效运行需要长期经验积累,下游行业投资中高端模具行业成功案例较少,但短期内仍可能会对公司所在市场形成一定冲击。精密结构件面临着国内外同行业的竞争,若竞争对手未来在技术、供应效率、产品成本等方面实现较大突破,将可能对公司的业务产生一定的冲击;随着锂电池产业链近年来向中国的转移,尤其是新能源汽车对应的动力锂电池行业,未来发展前景良好,将可能吸引更多的本地新厂商或相似企业进入公司所在行业,从而加剧本行业的竞争压力。虽然公司近几年业务增长迅猛,已形成较大的生产和销售规模,积累了较强的技术、产品和客户资源优势,但未来新参与者的进入,仍将会对公司既有和潜在客户资源产生一定的威胁,进而可能对公司进一步提高市场份额及盈利能力构成不利影响。

(三)客户集中度较高的风险

公司下游应用领域家用电器行业、汽车行业(含新能源汽车)、动力锂电池行业均存在市场份额较为集中的特点。报告期内,公司合并口径前五大客户的销售额占公司当年营业收入比重分别为34.35%、36.57%、48.55%和60.77%。2015年公司开始制造并销售动力锂电池精密结构件产品以来,坚持定位于高端市场,采取大客户战略,通过与宁德时代的紧密合作实现了公司的持续快速发展。报告期内,公司对宁德时代的销售额占公司当年营业收入的比重分别为1.01%、5.88%、26.48%和30.29%,在2018年开始成为公司第一大客户,且占比逐年提高。报告期内,公司的核心客户企业资金实力雄厚、财务状况稳健,公司与其保持了相互扶持、协同发展的战略伙伴关系;公司自身已成长为精密级进冲压模具、精密结构件行业具备一定影响力的领先企业。若本公司未来多个大客户的经营状况同时产生大幅波动,尤其是当下游客户自身的经营情况及市场环境出现重大不利变化,导致客户对公司产品的需求量或采购比例大幅下降,若未来公司的各项竞争优势不再维持,导致公司与主要客户交易不持续、产品被其他供应商替代,将对公司经营业绩产生重大不利影响。

(四)经营活动现金流波动风险

报告期内,公司经营活动产生的现金流量净额分别为1,807.02万元、-1,348.23万元、3,185.51万元、-2,597.93万元,发行人净利润分别为2,238.95万元、1,895.23万元、5,516.68万元、3,910.89万元。报告期内,发行人净利润呈不断上升的趋势,而经营性现金流波动较大。未来,随着公司业务规模的不断增长,若应收账款、应收票据大幅增加,公司销售商品、提供劳务收到的现金将相应减少。如果经营性现金流量持续为负,或存在其他重大影响公司短期偿债能力及营运周转能力的因素,极端情况下可能导致公司现金流入不足于偿还到期的供应商货款和银行贷款,以及公司现有资金规模可能无法支撑公司经营规模快速扩张的风险。

图片来源:123RF

转载声明:本文为资本邦原创稿件,转载需注明出处和作者,否则视为侵权。

风险提示

:

资本邦呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!