证券之星吴凡

随着消费者对预制菜关注度的持续上升,曾经的网红餐饮品牌“太二”亦于近期卷入舆论争议。今年9月,话题“太二酸菜鱼为何没人吃了”“太二酸菜鱼下单到上鱼仅6分钟”出现在微博热搜榜单,引发广泛讨论。

证券之星注意到,在当前外部环境给餐饮行业带来的持续压力下,作为九毛九集团(下称“九毛九”)的核心品牌,太二的经营表现正陷入显著承压困境,其今年上半年的营收、门店规模、翻台率等指标出现下滑。为挽回颓势,九毛九于今年启动“5.0鲜活模式”门店调改,公司预计2026年完成太二门店全面调改,不过调改成效能否转化为品牌可持续增长动能仍待市场检验。与此同时,上半年营收、净利双降的九毛九还在今年9月8日被调出港股通名单。年初至10月9日收盘,公司股价跌幅约39.02%。

太二半年关店65间,同店销售暴跌

九毛九近期发布的半年报显示,公司上半年实现营收27.53亿元,同比下滑10.1%,净利润同比下滑16.05%至6069.1万元,其中核心品牌太二表现疲软,贡献收入19.49亿元,同比大幅下降13.3%。

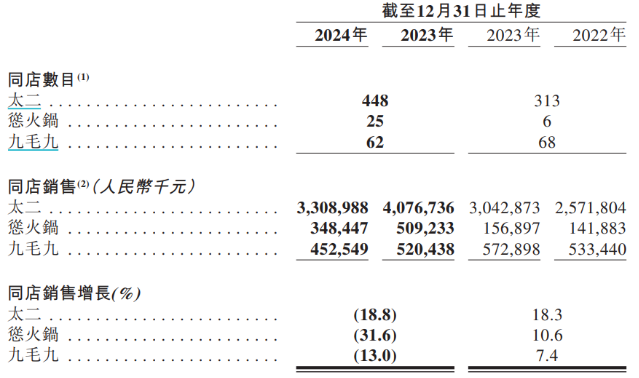

证券之星注意到,太二的多项经营指标在2024年就表现出承压迹象。该年,九毛九整体营收同比小幅增长1.5%至60.74亿元,来自太二的收入却同比下滑1.4%至44.13亿元,其中该品牌直营门店的翻台率由上年同期的4.1次/天减少至3.5次/天,同店销售额也大幅下滑18.8%。对于前述指标承压的原因,九毛九将其归因于该年度的外部环境变化及餐饮市场的激烈竞争。

今年上半年,太二经营指标仍不理想,直营店的翻台率由上年同期的3.8次/天下降至3.1次/天,同店销售额同比下降19%。与此同时,太二扩张节奏自2024年起显著放缓,2023年、2024年,太二门店规模分别净增长128间、56间,今年上半年的门店数量则净减少65间,九毛九解释称,太二上半年收入承压与其报告期内门店规模大幅缩减以及同店销售不振有关。

从行业侧看,上半年,国内餐饮行业在存量竞争、成本压力与消费分化的多重挑战下整体承压。九毛九在半年报中也提到,严峻的外部环境带来了持续的消费压力,由于客流减少,导致旗下太二、怂火锅、九毛九的翻座率、翻台率的下滑。

外部环境因素之外,太二产品竞争力萎缩、品牌口碑下滑、转型滞后等因素,构成了其业绩承压的核心内因。华兴证券在今年8月发布的研报中认为,太二前期更聚焦于年轻客群,以较为单一的SKU及口味尽量降低标准化的难度,但随着发展,这也成为了太二被诟病的痛点。

今年9月,太二还卷入“活鱼现杀”争议,有网友质疑太二酸菜鱼为预制菜,而在黑猫投诉平台中,部分投诉内容显示,消费者通过外卖平台下单太二菜品后,发现餐品中含有异物。

二季度翻台率仍跌,调改长期成效待检

为改善太二门店经营现状,九毛九于今年3月正式推出太二全新的鲜活门店,半年报显示,九毛九通过推出5.0鲜活模式,以“活鱼、鲜鸡、鲜牛肉”三大招牌为核心,配合更丰富的菜品结构等,实现太二品牌的升级。

证券之星了解到,截至今年7月,公司共调改64家门店,其中约三分之一门店大改,2025年内将完成150家门店的调整,2026年完成太二门店的全面调整。从已调改的门店经营表现看,今年二季度,太二及怂火锅的同店日均销售额同比下降幅度较第一季度收窄,太二品牌在今年4-6月份同店日均销售额同比降幅逐月收窄。

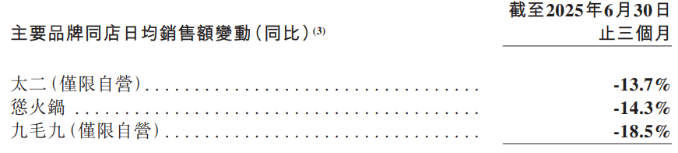

不过短期来看,太二的经营指标依旧承压明显。今年二季度,太二直营门店的翻台率由上年同期的3.6次/天下降至3.1次/天,同店销售额亦同比下降13.7%。与此同时,华兴证券在其研报中认为,调改后的店铺使用活鱼,毛利率将阶段性下滑,新增的炒锅也导致了人工成本增加,后续会持续优化供应链和门店运营流程,以求降本增效。

招商证券在其研报中认为,尽管(九毛九)利润率有企稳迹象、门店改革初见成效,然而,(上半年)太二和九毛九等核心品牌的同店销售增长和翻台率仍疲软,反映出需求持续疲弱及经营层面仍面临挑战。

值得注意,太二的调改门店主要集中在广州、深圳等华南地区,其“鲜活转型”能否突破行业困局与自身瓶颈,仍需要更多市场以及更长时间的检验。此外,公司也在放缓拓店步伐以及关闭低效门店,其中因闭店产生的资产减值亦为公司带来了一定的成本负担。今年上半年,九毛九物业、厂房、及设备的减值亏损为3500万元,公司解释称,主要考虑到部分餐厅业绩不理想,集团计提了资产减值准备。

业绩疲软之外,太二母公司九毛九还在今年9月被调出港股通名单,叠加摩根士丹利将九毛九2025至2027年每股盈利预测进行了下调,公司股价自9月8日至10月9日区间跌幅超11%,年初以来跌幅近四成。(本文首发证券之星,作者|吴凡)