国内轴承领军企业人本股份重启IPO,聚焦机器人及新能源轴承领域,通过募资进一步完善产业布局,增强市场竞争力。

前不久,国内规模最大的轴承制造集团人本股份有限公司(以下简称“人本股份”)披露招股书,重启IPO。在此前的2022年6月,人本股份曾递交过沪市主板上市申请,但于2024年6月撤回了上市申请。

此次IPO重启,人本股份将保荐人由海通证券更换为中信证券,目标板块仍是沪市主板。在刚刚过去的2025年,由中信证券保荐并完成上市的IPO企业共有15家,IPO保荐数量在券商公司中排在首位。

附图:人本股份本次IPO基本情况

来源:深交所官网

全产业链布局

人本股份是我国规模最大、品类最全的综合性轴承制造集团,具备从轴承材料、轴承部件到轴承成品的全产业链研发与制造能力。 公司的产品主要应用于汽车工业、轻工机械、重 型机械及重大装备等领域。此外,公司还积极布局机器人和低空经济领域。

在机器人领域,人本股份高精度RV减速器用圆锥滚子和滚针轴承、长寿命柔性轴承、高刚性交叉滚子轴承等各类机器人轴承,已实现量产;谐波减速机高精度交叉滚子轴承已完成全系列开发,其中多款杯型、帽型结构产品已实现量产,人形机器人关节用薄壁交叉滚子、柔性轴承已完成样品试制;在低空经济领域,公司研制开发了飞机舵机系统、起落架系统和倾转机构等关键部位相关轴承,配套了国内多家低空经济主机厂商。

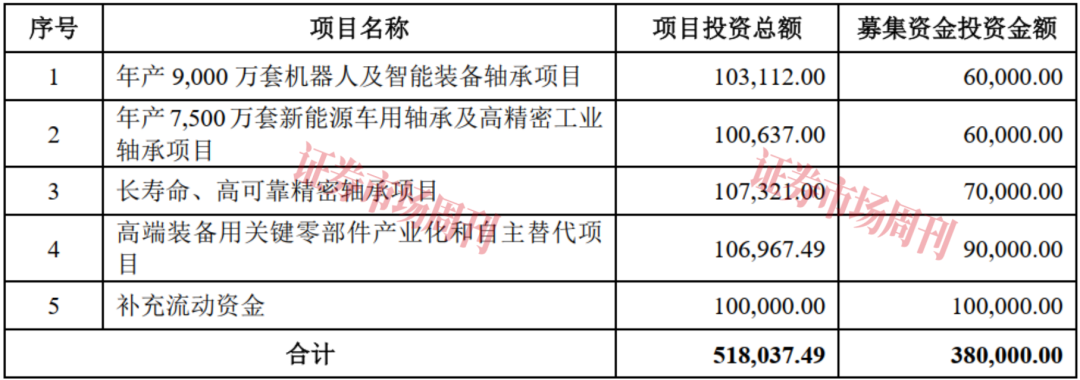

人本股份在招股书中表示,重点提升在轨道交通、风力发电、数控机床、高端医疗设备等重大装备轴承,以及机器人、低空经济等新兴产业轴承领域的国际竞争力与市场份额。此次IPO募投的4个项目均围绕这一目标展开,比如年产9000万套机器人及智能装备轴承项目、年产7500万套新能源车用轴承及高精密工业轴承项目。

表1:2025年本次IPO招股书募资项目

来源:招股书

经过多年的技术积累与研发创新,人本股份已经在轴承材料研发、轴承仿真分析和设计、轴承模拟台架试验技术、轴承精密制造等全产业环节形成完善的研发体系,成为国内首创和应用轴承套圈高速锻、冷辗工艺组合技术,及轴承套圈“无切削”加工工艺的企业,并在国内轴承行业首家实施了精密闭式多工位生产工艺技术。目前,公司正在规划和构建机器人全自动生产线,以实现轴承生产的集成化管理、机床设备的网络化应用。

截至2025年6月30日,公司及子公司拥有2137项境内专利,其中发明专利285项,实用新型专利1841项,外观专利11项。此外,公司拥有13项境外专利,均为发明专利。

从人本股份销售模式来看,其已经建立起覆盖全国范围与国际重点区域的销售布局。在国内,公司设立了三十余家销售子公司,销售体系实现了对全国市场与重点行业的全面覆盖;在海外,公司在美国、德国、日本等地设有境外销售子公司,产品已在70余个国家和地区实现销售。客户方面,人本股份持续广泛服务各工业领域优秀企业,比如汽车工业领域的一汽、东风、长安、奔驰、宝马等;轻工机械领域的美的、海尔、大洋、松下等;重型机械领域的()、()、三菱重工等;重大装备领域的()、中铁装备等。此外,公司的轴承部件还稳定供应多家国际轴承企业。

业绩持续增长

据招股书披露,2022年、2023年、2024年及2025年1-6月(报告期),人本股份分别实现营业收入93.88亿元、104.82亿元 、119.60亿元和64.71亿元,其中2023年和2024年分别同比增长了11.65%和14.10%; 同期分别实现净利润6.35亿元、7.01亿元、8.29亿元和4.42亿元,其中2023年和2024年分别同比增长了10.41%和18.29%。

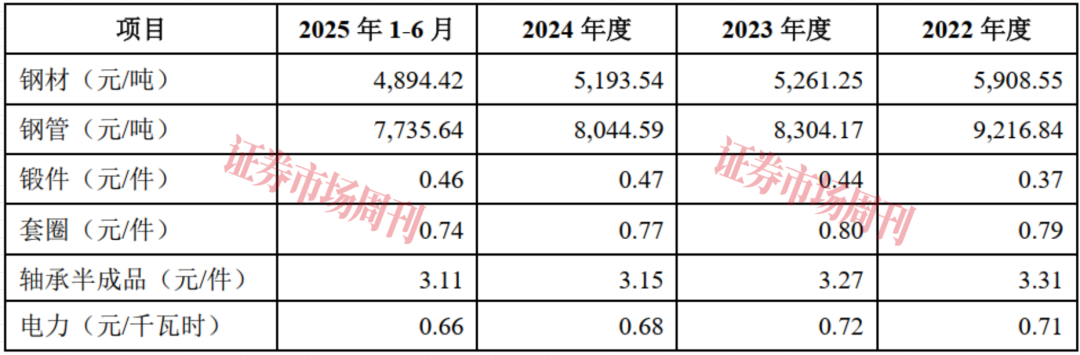

人本股份业绩的持续稳定增长除了销量的增长,还与原材料成本的下降以及产品售价相对稳定有一定关系。 据招股书,人本股份生产经营所需的主要原材料为轴承钢,除直接采购钢材外,公司还会对外采购钢管、锻件、套圈等钢材制品,滚动体、保持架、密封件、油脂等轴承部件以及轴承半成品。

招股书披露的采购单价显示,最核心的原材料钢材的价格从2022年的5908.55元/吨一路下行至2025年1-6月的4894.42元/吨。另外,第二大类原材料钢管的采购单价也从2022年的9216.84元/吨一路下行至2025年1-6月的7735.64元/吨, 其他原材料虽有波动,但相对稳定。也就在主要原材料价格下行的同时,人本股份主要产品的平均售价从2022年5.25元/套上升至2025年1-6月的5.33元/套。

表2:主要原材料及能源采购单价情况

来源:招股书

表3:轴承成品的销量及平均售价情况

来源:招股书

报告期内,人本股份在收入增长的同时,应收账款规模也出现明显增长。招股书披露,报告期内,其应收账款账面余额分别为23.23亿元、26.06亿元、29.66亿元、34.25亿元。 面对持续增长的应收账款,人本股份报告期内计提坏账准备分别达到1.36亿元、1.58亿元、1.79亿元和2.04亿元。

在上一次IPO时,人本股份就曾因应收账款增长问题被监管问询,要求公司说明:“逾期应收账款对应的主要客户及是否存在回款风险、部分逾期应收账款长期未回款的原因,并结合以上事项说明坏账准备计提是否充分。”

在本次IPO中,公司虽然未披露应收账款的逾期情况,但对于报告期内大量应收账款问题,公司在招股书中称:“随着公司经营规模的持续增长,如公司主要客户因市场竞争或外部经济环境等因素导致经营状况发生不利变化,公司应收账款可能出现不能及时收回或无法全额收回的情况,将对公司的流动性和经营业绩带来不利影响。”

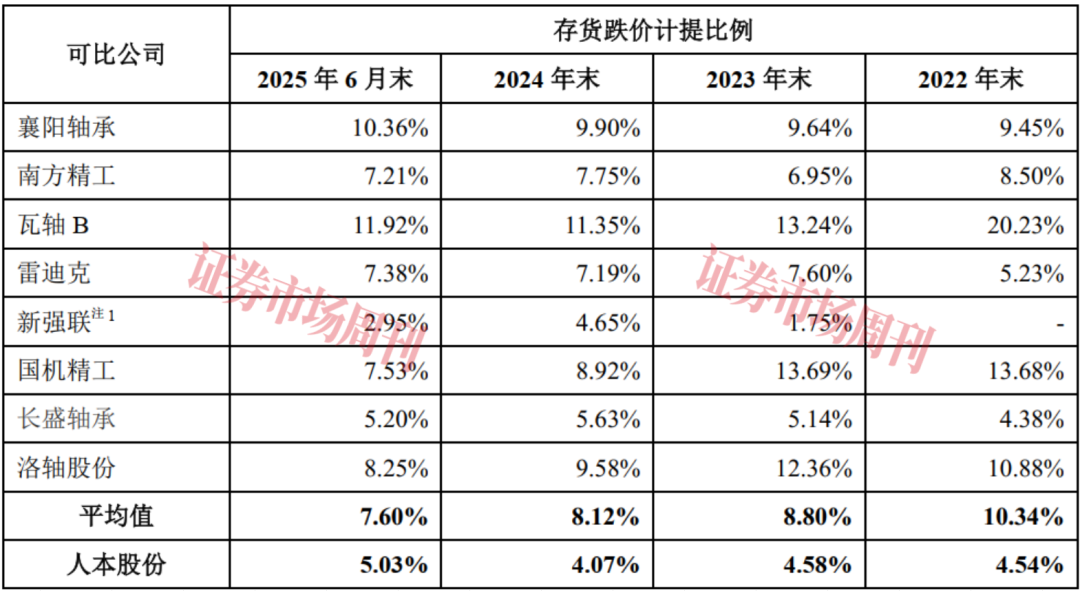

除应收账款规模持续增长外,人本股份的存货规模占比也不低。 招股书披露,报告期各期末,存货账面价值分别为28.83亿元、28.71亿元、33.76亿元和32.67亿元,占流动资产的比例分别为33.09%、29.41%、30.90%和28.84%。人本股份大量存货账面价值的存在,还是计提完存货跌价准备后的结果。

报告期各期末,人本股份计提的存货跌价准备金额分别为1.37亿元、1.38亿元、1.43亿元和1.73亿元,计提比例分别为4.54%、4.58%、4.07%和5.03%。 相比之下,同行业可比公司()、()、()、()、()、()、()和洛轴股份的存货计提比例均值均高于人本股份,报告期内分别为10.34%、8.80%、8.12%和7.60%。

表4:存货及跌价准备计提情况(单位:万元)

来源:招股书

表5:存货计提比例对比情况

来源:招股书

对于存货问题,人本股份表示:“未来随着生产经营规模的扩大,公司存货余额可能会继续增加,存货结构及周转情况若得不到有效管理,将会对公司资金周转及经营活动现金流量产生不利影响。同时,若公司存货管理不善或客户违约导致销售合同变更或终止,将会形成存货资产的减值损失,对公司经营业绩产生不利影响。”

受监管关注

报告期内,人本股份货币资金余额分别为23.43亿元、26.03亿元、24.65亿元和25.41亿元。对于其货币资金规模较大的原因,公司在招股书中表示:“主要原因系公司经营情况稳定,回款情况良好,持续为公司带来稳定的经营性现金流入;以及公司为了满足日常业务运营及固定资产投建的资金需求,借款规模增加所致。”

据人本股份资产负债表数据, 截至2025年6月末,其短期借款47.72亿元,远远超过公司账面货币资金余额。此外,人本股份一年内到期的非流动负债也有11.75亿元。长期借款方面,截至2025年6月末,公司的长期借款规模为25.14亿元。

2025年6月末,人本股份合并报表的资产负债率达到66.63%,其中银行借款余额占负债总额的比例为62.39%。据招股书披露,为取得银行借款,公司将部分房屋、土地使用权、设备等资产设置了担保抵押。 “若未来公司经营情况发生不利变化,或银行信贷政策收紧,公司将可能无法清偿到期债务,抵押资产被采取强制处置措施,进而影响公司正常的生产经营。”

在上一次申报IPO过程中,人本股份的货币资金问题曾受到监管机构关注,彼时要求公司说明是否存在受限货币资金等问题。 而人本股份当时回复是:“受限货币资金均为其他货币资金,主要为银行承兑汇票保证金、借款保证金和信用证保证金。”彼时人本股份其他货币资金报告期内规模均在10亿元以上。此次IPO,人本股份的其他货币资金规模明显收缩,报告期内分别为8.30亿元、7.52亿元、4.22亿元和3.58亿元。

/* 仅针对底部举报区域,使用ID选择器更精准 */ #bottom-scroll-listen .comment.violation, #bottom-scroll-listen .comment.violation + .ff { display: none !important; } /* 隐藏"算法推荐专项举报"(假设是最后一个 feedback) */ #bottom-scroll-listen .comment.feedback:last-of-type { display: none !important; } #bottom-scroll-listen .comment.feedback + .ff { display: none !important; }