IPO关键期突遭独董离职,一股独大的浙江德硕科技股份有限公司(下称“德硕科技”)能否顺利上市?

北交所官网显示,2026年3月5日,德硕科技首发过会。不过,审议会议结果公告显示,北交所上市委不仅要求德硕科技说明其业绩增长的合理性及经营业绩的稳定性,还要求其进一步落实评估募投项目建设进度安排的合理性,同时要求其保荐机构补充核查德硕科技第一大客户的终端客户法律主体资格的存续情况。

招股书显示,德硕科技科技是一家主要从事电锤、电镐等手持式电动工具及相关配件的研发、生产和销售的高新技术企业。此次IPO,该公司拟募资2.7亿元,其中2.4亿元用于新增年产350万套智能集成工具生产线技改项目,0.3亿元用于补充流动资金。

需注意的是,德硕科技作为一家典型的家族企业,自2022年以来已有多位独董离任,其中一位甚至在该公司申报IPO关键期辞职,公司内控有效性值得关注。时代商业研究院还注意到,尽管报告期内德硕科技的关联采购价格低于第三方,但是其毛利率仅勉强与同行可比公司的均值持平。若比照第三方价格采购,该公司的毛利率能否维持在当前水平仍有待解答。

3月4日、3月20日,就公司关联交易、一股独大及独董频频离职等问题,时代商业研究院向德硕科技发送邮件并致电询问。但截至发稿未获对方回复。

李跃辉夫妇及其关联方控股100%,报告期内3名独董陆续离职

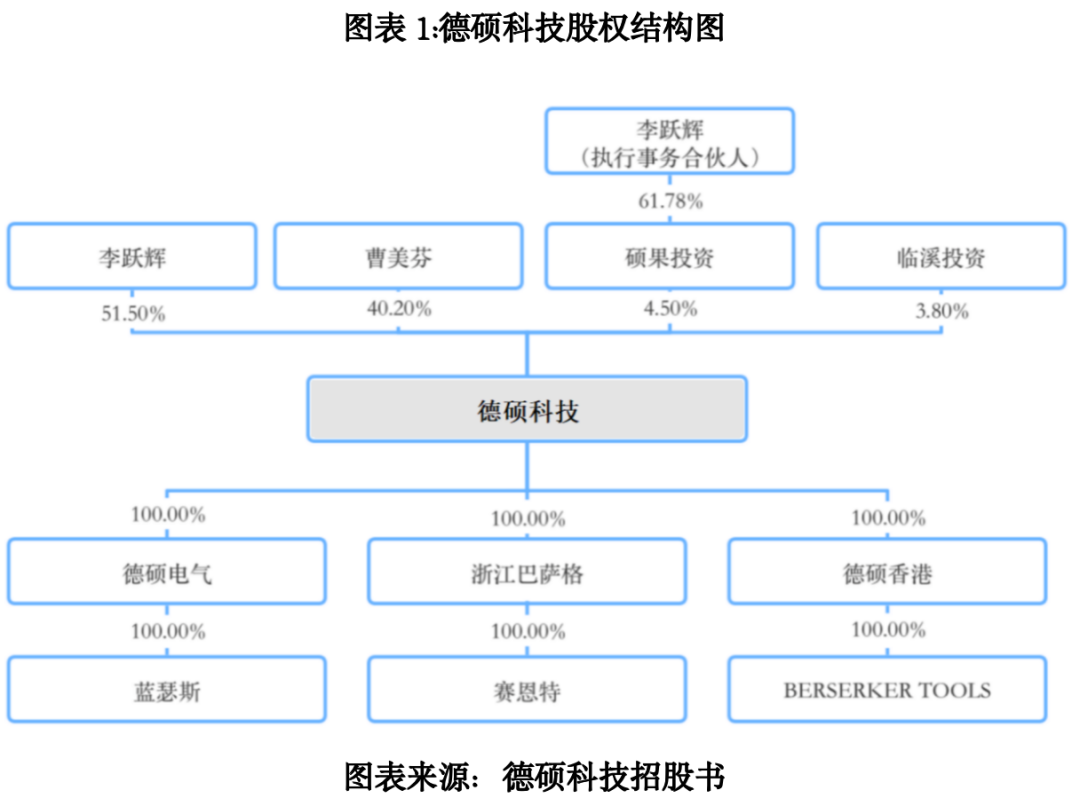

从股权结构上看,德硕科技显然存在“一股独大”的问题。

招股书显示,截至招股说明书签署日(2025年12月22日),李跃辉直接持有德硕科技51.50%的股份,通过员工持股平台永康市硕果股权投资合伙企业(有限合伙)(下称“硕果投资”)间接控制该公司4.50%的股份,合计控制该公司56.00%的股份。目前,李跃辉担任德硕科技的董事长、总经理,为德硕科技的法定代表人。

同时,李跃辉的配偶曹美芬直接持有德硕科技40.20%的股份,并担任德硕科技的董事、总经理助理。由此来看,李跃辉夫妇合计控制该公司96.20%的股份,为该公司的控股股东、实控人。

从履历上看,1975年出生的李跃辉是浙江金华人,大专学历。1994年,年仅19岁的李跃辉进入永康市奥特电机制造有限公司(下称“奥特电机”),成为一名车间主任。1999年7月,李跃辉离开奥特电机,并于当年8月与曹美芬之父曹存云共同出资创办永康市德世电器有限公司,这便是德硕科技的前身。

根据德硕科技2025年年度审阅报告显示,2006—2010年,随着曹美芬增资以及其父进行股权转让,德硕科技的股权100%掌握在李跃辉、曹美芬二人手中。

目前,尽管李跃辉夫妇的控股比例降至96.20%,但是该公司并未引入外部投资者,其余股权掌握在关联方手中。

招股书显示,除李跃辉夫妇控制的96.2%股权外,其余3.8%的股权由永康市临溪股权投资合伙企业(有限合伙)(下称“临溪投资”)持有。而临溪投资执行事务合伙人胡新年(持有36.84%合伙份额)是曹美芬之堂妹曹晓芳的配偶,因此临溪投资是德硕科技的关联方。而德硕科技的股权100%由李跃辉夫妇及其亲属控制,存在一股独大问题。

在招股书中,德硕科技也提示了实控人控制不当的风险。从公司治理的角度来看,独立董事扮演着“独立监督者、专业赋能者、中小股东守护者”的角色,其存在的本质是平衡控股股东与中小股东利益、完善公司治理结构、防范经营与合规风险,最终保障公司长期健康发展。而在一股独大的企业中,独董可能难以实现对控股股东的实质性制衡。

时代商业研究院注意到,自2022年以来,德硕科技已有多名独董离任,公司内控与合规问题值得关注。

招股书显示,何诚颖曾任德硕科技的独董,并于2022年4月辞任。根据德硕科技2024年6月28日发布的公开转让说明书显示,该公司的独董包括彭友才、凌忠良、李昊3人。

结合公开转让说明书和招股书来看,彭友才于2021年10月成为德硕科技的独董,并于2024年11月届满离任,相比之下,凌忠良自2021年11月至今一直任德硕科技独董。

公开转让说明书显示,彭友才拥有高级会计师、高级管理会计师、经济师、注册税务师、美国注册管理会计师、国际注册内部审计师等职称,且担任德硕科技独董期间,他还兼任常州时创能源股份有限公司的财务总监。

而在彭友才届满离任之后,2024年11月,德硕科技通过临时股东大会选举赵旭强为公司独董,但是仅半年之后,就在德硕科技IPO申请获受理当月,即2025年6月,赵旭强因个人原因辞任。

随后,德硕科技选举卢建波作为独董,从履历上看,卢建波曾于2025年3月至2025年7月任浙江哲琪投资控股集团有限公司财务总监;2025年11月至今,任日月重工股份有限公司董事、董事会秘书、副总经理。

从履历上看,卢建波与彭友才一样,均具有一定的财务从业背景,而彭友才离任背后,德硕科技的财务信披及内控等问题值得关注。

关联采购金额达上千万元,低价采购下毛利率仍低于同行均值

从独董的专业分工来看,财务类独董的主要职责范围包括审核财报真实性、监督财务内控等。在关联交易的层面,财务类独董则重点负责审核关联交易定价公允性等问题。

而对于德硕科技来说,报告期各期(2022—2025年上半年),该公司的关联采购金额均达上千万元,定价公允性值得关注。

招股书显示,报告期各期,德硕科技经常性关联采购的金额分别为2261.49万元、2845.65万元、3394.81万元、1444.93万元,占当期采购总额的比例分别为4.58%、4.84%、4.54%、4.12%,主要的关联采购方为武义县洪铭齿轮制造有限公司(下称“洪铭齿轮”)、武义贝朗齿轮制造有限公司(下称“贝朗齿轮”)、武义县铭胜工贸有限公司(下称“铭胜工贸”)。

其中,洪铭齿轮及贝朗齿轮均为德硕科技董事胡新年之妻弟曹雄持股49%并担任监事、曹美芬之堂弟曹美德持有51%股权并担任法定代表人、执行董事、经理的企业;而铭胜工贸现由曹美芬兄长曹树胤之妻弟徐良江持有100%股权。

由于关联采购金额逐年增加,北交所在前两轮问询函中反复要求德硕科技说明关联采购定价公允性、并说明是否存在关联方、实际控制人亲属关联企业为其代垫成本费用的情况。

第一轮问询回复文件显示,报告期各期,德硕科技向洪铭齿轮/贝朗齿轮采购的原材料,大部分定价范围低于第三方采购单价,其中差异率最高达到11.56%。而与洪铭齿轮/贝朗齿轮和其它交易方的交易价格相比,德硕科技与其交易的定价低4%~7%。

另外,报告期各期,德硕科技向铭胜工贸采购的原材料、委托加工服务的定价,大部分也低于第三方采购单价,其中采购的原材料定价差异率最高达到7.75%,采购的委托加工服务定价差异率最高达到8.75%。

向关联方低价采购原材料,或在一定程度上提升了德硕科技的盈利能力。招股书显示,报告期各期,德硕科技的毛利率分别为15.98%、17.98%、17.56%、18.64%,自2023年以来整体呈上升趋势。巧合的是,2023—2025年上半年,洪铭齿轮/贝朗齿轮均为德硕科技前五大供应商之一,仅2022年未进入前五大供应商之列。

尽管报告期内的毛利率水平有所提升,德硕科技也仅处在同行可比公司平均水平。招股书显示,报告期各期,同行可比公司的毛利率均值分别为15.49%、17.17%、19.15%、18.69%,与德硕科技毛利率基本相当,其中2024—2025年上半年,德硕科技的毛利率甚至低于同行可比公司均值。

令人疑惑的是,如果剔除向关联方及比照关联方低价采购的影响,德硕科技的毛利率还能否维持在同行可比公司均值水平附近?

第二轮问询回复文件显示,假设德硕科技按照向非关联第三方采购价格等市场价格向关联方及比照关联方采购,报告期各期对其利润总额的影响分别为-4.08%~1.07%、-2.22%~0.15%、-2.93%~0.07%、-1.63%~0.02%。

对此,德硕科技表示,假设公司按照向非关联第三方采购价格向关联方及上述比照关联方采购,预计对利润总额的影响整体在-4.08%~1.07%以内,影响较小。

值得注意的是,第一轮问询回复文件显示,从德硕关联交易与第三方比价的金额比例上看,报告期各期,德硕科技向洪铭齿轮/贝朗齿轮采购的原材料比价比例均低于70%,向铭胜工贸采购的原材料比价比例也均低于81%,未参与比价的产品定价公允性值得关注。

/* 仅针对底部举报区域,使用ID选择器更精准 */ #bottom-scroll-listen .comment.violation, #bottom-scroll-listen .comment.violation + .ff { display: none !important; } /* 隐藏"算法推荐专项举报"(假设是最后一个 feedback) */ #bottom-scroll-listen .comment.feedback:last-of-type { display: none !important; } #bottom-scroll-listen .comment.feedback + .ff { display: none !important; }